对此,21世纪经济报道记者联系中庚基金,相关人士表示,“不回应传言。”

文:王小鲁,国民经济研究所副所长

本文为作者在第93次博智宏观月度研判例会上的发言内容,已经过本人审阅。

一、为什么越刺激需求,需求越不足?

学界的主流观点一直认为总需求不足就需要以货币宽松和政府投资扩张政策来刺激,过去十年或者更长的时间里,刺激需求的力度是否弱化了?实际并没有。但是结果表明,需求不足越来越突出。

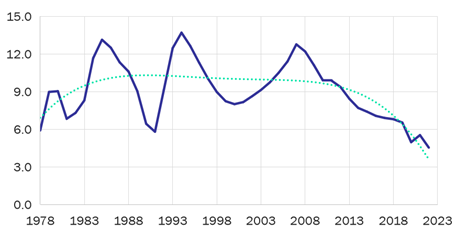

图一

图上是从1978年以来的官方经济增长率统计数据,我做了三年移动平均,目的是消除短期波动,能够更直观看到济增长的长期趋势。从这个图上看,从1978年改革开放开始,经济增长率从6%以下跃升到八十年代初的10%以上,平均10%左右的年增长率保持了30多年,一直到2010年前后。这30多年是中国经济高速增长时期。但是从2008年之后就出现了一个经济下行趋势,2008年为了对冲国际金融危机,实行双宽松政策,实行大规模的货币放水和大规模的政府投资扩张。在实行这个政策的同时,经济增长率只在短期一两年中保持了较高的水平,但此后中国经济就进入了下行阶段,这个下行阶段从2008年开始到2023年,已经15年了,从趋势上我们没有任何迹象能看到这个下行趋势将要结束。

在这个期间,货币政策和财政政策是怎样的?从2008年到2023年,M2平均增长13.2%,实际经济增长只有7.1%,高了6.1%个百分点。这样一个情况是不是宽松的货币刺激?我认为我们的宽松货币政策一直没有退出,从来没有真正回到稳健的货币政策。再说投资,在此期间,国有控股投资年均增长12.4%。这是到2022年的数据。如果和全社会固定资产投资增速相比,国有投资高了2个百分点。和名义GDP的增长相比,国有投资也高大约2个百分点。到了2022年,国有投资算下来占全社会总投资的比重已经上升到了55%,相当于GDP的25%。从这些情况看,货币政策刺激投资和财政政策扩大政府投资从来没有停止过。

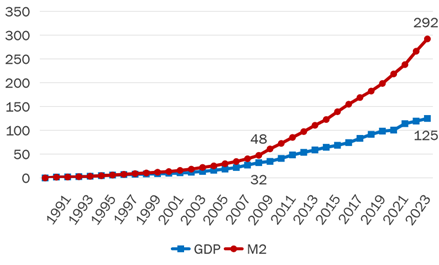

图二

我们把M2和现价GDP做一个比较,可以在图上看得非常清楚,2008年以后,两者的距离越拉越大,2023年名义GDP125万亿元,M2达到292万亿,已经是GDP的2.3倍。

货币持续宽松,政府投资持续扩张,在这种情况下,在不断刺激需求扩张的情况下,需求不足的情况越来越严重。这说明我们需要进行根本性的理论反思,目前面临的并不是简单的总需求不足,而是需求结构失衡,表现为投资过度、消费严重不足。

二、反思凯恩斯主义理论

我们的政界、学界主流观点在我看来都存在过度迷信凯恩斯的需求刺激理论的情况,把本来应该作为短期政策在必要的时候采用的刺激政策长期化,结果造成了需求结构的失衡。凯恩斯理论有一个明显的缺陷,他认为消费需求和投资需求是可以互相替代的。如果居民消费不足,可以靠货币刺激投资或者靠政府扩大投资,用投资需求弥补消费需求,达到总需求和总供给之间的总量平衡,于是经济恢复增长。但事实上这只是一个短期现象,因为刺激投资需求的政策只在短期扩大需求,中长期会扩大产能、扩大供给,造成更进一步的供给和需求之间的不平衡。

举例来说,依赖大量发放贷款让企业投资建设新的厂房、车间、扩大生产能力,在建设过程中间需求确实增加了,但是建设项目一旦完成,增加的就是供给。这就使本就低迷的最终需求端更加难以消化新的产能。从整个经济结构的角度来看,只有最终消费需求足够强劲,才能消化这些中间产能,否则最终消费无力,而上中游产业的产能不断扩大,就会面临一个严重的问题,即产能过剩。供给和需求之间不平衡的矛盾就会更加突出,造成经济增长疲软,经济下行。所以,宏观政策不能只看短期。

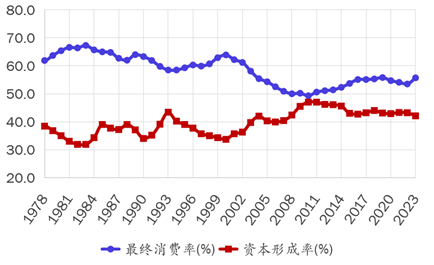

图三

我们从图上来看消费和投资之间这个需求结构是怎么变化的。图上这两条线,上面蓝线是最终消费率,就是最终消费占GDP的比重,下面的红线是资本形成率,也就是投资占GDP的比重。固定资本形成和固定资产投资在统计口径上有区别,但总体上两者是大体保持一致的。我们从时间变化上看,1978年开始改革开放,一直到大约2000年左右,我们的最终消费率基本保持在60%以上,在63%、65%这样的水平,投资率或者叫资本形成率是保持在30—40%之间。

但是这个情况从2000年以后就发生了持续的改变,投资率持续上升、消费率持续下降。特别是2008年以后,两者的变动更加明显。我认为支出法GDP核算统计实际上还缩小了2008年以后这几年刺激时期造成的结构变动,实际情况可能比这个变动还要大。可以看到,2010年消费已经掉到了50%以下,投资上升到了接近50%,到了一个两者不协调的最高点。

2010年以后,投资率或资本形成率有小幅回落,消费率有小幅度的回升。但是我们可以看到,到2023年为止,投资率仍然保持在40%以上,就是说还是明显的高于改革开放以后持续了20多年的30%以上的投资率,而消费率只小幅度的回升到了54%、55%的水平,仍然大幅度低于过去60%以上的消费率。特别值得注意的是,居民消费所占比重,最近几年只占GDP的37%—39%。这是一个世界各国少见的情况,这么低的居民消费是很不正常的情况。

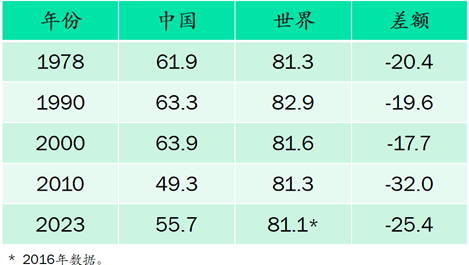

图四

我们的消费率可以和世界水平做一个横向比较,也和自己以前做一个纵向比较。纵向来看,中国1978年消费率61.9%,1990年63.3%,2000年63.9%,2010年大幅度掉到49%,2023年也只回升到55%。如果和世界水平相比,1978年中国的消费率比世界水平低20个百分点,1990年低19个百分点,2000年低17个百分点,2010年扩大到了低32个百分点,2023年仍然低25个百分点,这种情况绝对不是正常的情况。

我们在改革开放初期,1978年以后,八十年代、九十年代到2000年左右,这个期间保持了30%以上的投资率,60%以上的消费率,虽然这个时期的消费率比世界水平明显要低,但当时有特殊的条件,就是中国因为改革开放进入了高速增长时期,也进入了快速城市化的发展时期。在快速的工业化和快速的城市化发展中,产生了大量投资的需求,因此在这种情况下,投资率一定程度上高于世界水平,消费率一定程度上低于世界水平,在我看来当时基本上是处于一个合理的状态。

但是随着城市化、工业化越来越接近完成,工业比重从上升转变到下降,中国也在向后工业社会演变。随着这种变化,我们的投资率应该降低而不是应该提高。事实上我们的投资率不但没有降低,反而大幅度的提高了。这个提高是持续货币刺激加上政府投资扩张的政策造成的。投资率过高导致了严重的、持续的产能过剩。2023年发改委公布的工业产能利用率75%,我国在2013—2015年提出产能严重过剩问题的时候,公布的产能利用率也是75%。十几年的结构调整,“三去一降一补”,但数据上看过剩产能并没有被消化,现在的产能和当时情况一样,仍然存在严重过剩。

而且补充一点,我们官方公布的产能利用率和其他的研究之间有明显差距。比如国际货币基金组织曾经在2016年前后估计中国产能利用率已经降到60%左右。国内有几家研究机构的报告和这个结果接近,按照这些研究,中国当时的产能利用率远远在75%以下,现在我相信这种情况仍然存在。

产能过剩造成企业销售困难、企业之间过度竞争、互相杀价,企业亏损面不断扩大,销售困难。这是制约经济增长的重要因素。我们看到PPI一直在下降,很多人把这个现象叫做通货紧缩,认为需要靠扩大货币供应来应对。但当前情况是货币已经发多了,但也导致价格水平全面下降。按照货币主义理论,这应该造成通胀,但没有通胀反而出现了价格水平持续下降。原因很简单,就是企业之间因为产能过剩、产品滞销,所以互相杀价,靠降价竞争来维持企业的生存,导致价格不但涨不起来,反而不断下降。

与这种情况相比,我们去看房地产就有明显差别。由于我们土地的供应是由地方政府垄断的,所以房地产业长时期不存在制造业那样的降价竞争。在这种情况下,货币供应不断扩大,房地产价格就不断的大幅度上升。过去20年,全国房地产价格平均来看上涨十来倍,大城市20倍、30倍,例如像北京、上海这样的大城市。房地产价格上涨恰恰表现了货币主义学派所说的通货膨胀。在中国,通货膨胀仍然是由于货币超量发行而存在的,但没有表现在制造业,而是表现在房地产业。

三、财政政策需要转型

如果我们计算一下全口径政府支出占GDP的总额,从2020年的数据来看,中国全口径政府支出已经占到GDP的41%,如果做一个国际比较,OECD国家中排在世界前20位内的12个国家(包括澳大利亚、加拿大、法国、德国、意大利、日本、韩国、荷兰、西班牙、瑞士、美国、英国),和这12个国家相比,我们全口径政府支出占GDP的总额非常接近,都在40%以上,看起来似乎和他们情况差不多。但是实际上支出结构有重大的差距。我们看看公共教育、公共医疗、社会保障这几方面的政府支出,在中国只占GDP的13.9%,而OECD这12个国家平均占23.5%,比我们高10个百分点。我国行政管理支出占GDP的比重占9.7%,而OECD这12国平均是5.1%,比我们低差不多一半。预算内的固定资产投资占GDP的比重,中国占5.7%,而OECD12国的平均水平估计约在2%左右,大大低于我国。而且我国的政府预算内投资只是政府投资的一小部分,大部分政府投资不来自财政预算。

图五

概括一下,大部分OECD国家政府的公共教育、公共医疗、社会保障三项民生支出占政府支出的50%以上。也就是说,政府支出虽然也占GDP的40%左右,但其中超过一半的资金用回到民生上面。而中国政府支出中间,这三项民生支出虽然过去长期以来也有增长,但是只占全口径政府支出的35%左右,比OECD国家起码低15个百分点。其余政府支出的主要部分主要用在两个方向,一个是政府投资,一个是行政管理支出和各种行政事业费。也就是说,政府用在政府自身和用在投资上的资金占了支出的主要部分。我们的行政管理支出和政府投资支出成倍高于发达市场经济国家,民生支出明显偏低。

而实际上,更多的政府投资是通过各级政府借债筹资,这些资金大部分都没有算到政府投资里面去。而这个数量是几倍于政府预算内的投资。政府大量投资当然有合理的部分,但是另一方面政府投资和政府的行政支出中间都存在巨大的浪费,消耗了大量的资源,有大量的投资是低效或者无效投资。过量的政府投资实际是对长期经济增长的拖累。

因此在我看来,要恢复健康的经济增长,宏观经济政策需要转型。货币政策要恢复中性,财政政策要从政府投资为主转向改善民生为主,政府支出结构需要转型。没有这种转型就难以纠正需求结构失衡的状况。在现在的情况下,我认为要推进这种转型,未来几年至少要促进消费率回升10个百分点以上,也就是回到65%—70%这个区间,资本形成率下降10个百分点左右,回到30—35%这个区间。

四、如何实现

要实现经济政策转型,我认为当前迫切的需要采取几方面的措施。首先就是大规模的失业救济,2023年城镇就业4.7亿人,纳入失业保险的只有2.4亿,也就是说,我们城镇职工失业保险只覆盖了一半的城镇劳动者,还剩下一半没有覆盖在内。

同年,按照全年平均的城镇调查失业率5.2%计算,全部城镇失业人口2400多万人,但是2023年领到失业保险金的只有350万人,也就是说,在失业人群中间每7个人只有1人领到了失业保险金,还有很多人已经参保了,但是失业后没有领到保险金。其原因是限制条件多,手续繁杂。完不成要求的手续,保险金就领不到。

所以在我看来,下一步的政策要转变财政政策、转变政府支出结构,锦上添花不如雪中送炭。首先救济没有被覆盖的失业者,这是当务之急。第二方面是尽快实现城镇社保全覆盖,4.7亿城镇就业者中,外来劳动者超过了一半以上,没有本地户籍,大部分是农民工。这其中大约有1亿人没有纳入城镇职工基本养老保险,1亿人没有纳入城镇职工医疗保险,2.3亿人没有纳入职工失业保险,所有的外来者全部都没有纳入保障房的覆盖范围。

所以,尽快实现城镇社会保障的全覆盖,实现保障房对低收入居民的全覆盖,我认为是促进消费的当务之急,我们现在说要提高消费,马上有很多人想到刺激,怎么把消费刺激起来,我认为不是刺激的问题,而是要把资金用在急需解决的问题上,用在那些失业者身上,用在那些没有社会保障的劳动者身上。另外,我们农村居民现在的社会保障水平太低了,未来需要逐步提高。这些我认为是需要尽快做的。

另一方面,我认为还需要减轻企业过重的社保缴费负担。我们社保覆盖率低,其中有一个原因,是因为企业的缴费负担过重。有些企业,特别是劳动密集型企业、中小企业,如果全额给职工上社会保障的话,那么他们可能就从盈利变成亏损,无力经营下去。这种情况下,需要减轻企业的社保缴费负担。我国企业社保缴费负担和其他国家相比重很多,一个重要的情况是在实行社会保障制度之前,没交过费的老职工都纳入了社保覆盖,这部分缺口要用新职工交的钱来给老职工提供社会保障。因此,为了负担这么多人的社会保障,费率就要提高。在我看来,解决这个问题的办法是政府实实在在拿出钱来补充社保基金的不足,包括发行特别国债和通过国有资产的转让,来给社保基金大规模的补充资金。

最后一个方面,是要扩大教育投资。我们一提到投资就想到固定资产投资,但是想不到对人力资本的投资实际上是最长远、最有效、回报率最高的投资,现在的教育制度存在很多问题,过度行政化。我们需要改革教育体制股票配资按月投顾,需要发挥全社会的力量,通过多种渠道、多种方式来办教育,来鼓励创新发展。